Raport popołudniowy

Czwartek, 16 sierpnia 2018

Autorzy:

Zespół doradców pod nadzorem Głównego Ekonomisty DMK – Jacka Maliszewskiego

Arkadiusz Wiśniewski – Kierownik zespołu doradców

Łukasz Leszczyński – Zarządzający Ryzykiem Finansowym

Marek Wieczorkowski – Zarządzający Ryzykiem Finansowym

Sesja dzisiejsza, na parach złotowych, w cenach otwarcia i zamknięcia mało istotna, to jednak już robiąc krok w tył i przyrównując do wczorajszych szczytów, mamy już obraz małej powodzi. W efekcie kurs EURPLN wraca w rejon 4,30, podczas gdy USDPLN zerwał się od szczytów w 7 groszową przepaść. Na rynku traci USD, choć patrząc czysto technicznie, owa słabość nosi znamiona taktycznej korekty. Ceny spot: EUR/USD 1,1400; EUR/PLN 4,3060; USD/PLN 3,7790; koszyk PLN 4,0385

Kalendarium

10:00 Euroland – Bilans płatniczy

11:00 Inflacja HICP

14:30 Kanada – Inflacja CPI

16:00 USA – Indeks Uniwersytetu Michigan

Najważniejsze wydarzenia w najbliższych tygodniach:

- 29-08-2018 USA – PKB za II kwartał

- 07-09-2018 USA – Raport z rynku pracy

- 14-09-2018 Polska – Aktualizacja ratingu przez Agencję Moody’s

- 26-09-2018 USA – Decyzja FOMC w/s stóp procentowych

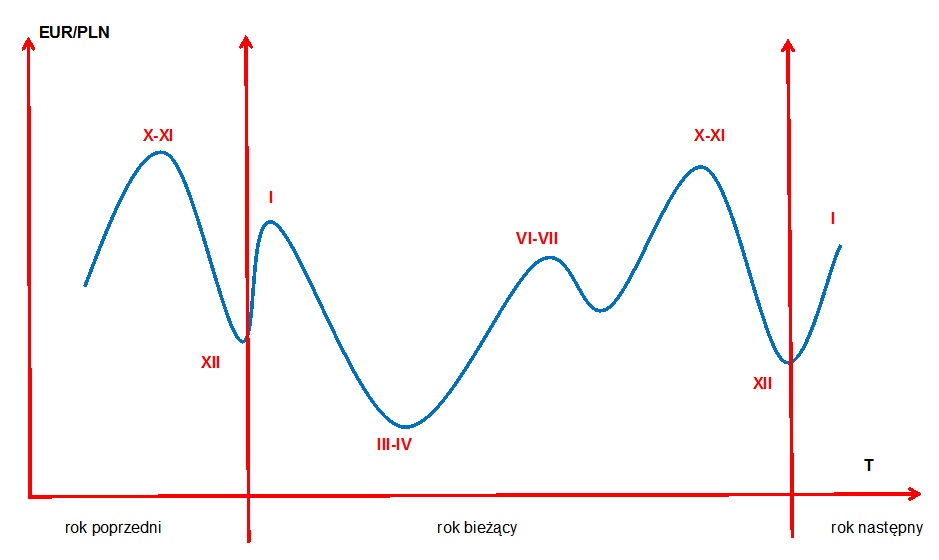

- Cykl roczny EUR/PLN

2 lipca doszło do ustanowienia nowego ekstremum w ramach fazy dywidendowej słabości złotego, która wyniosła w przypadku EUR/PLN około 4,4140. Tym samym negacja poprzednich wyliczeń opartych na szczycie z 30 maja sprawiła, że nowe statystyki przesunęły w czasie nową fazę cyklu rocznego dla tej pary. Ostatnie dni handlu wskazują na możliwość zakończenia tzw. okresu letniego umocnienia złotego, choć mediana czasu trwania tej fazy to 20 sierpnia. Widać jednak, że zawirowania związane z Turcją wpływają na postrzeganie walut rynków wschodzących, w tym i PLN, a zatem ostatnie minimum 4,2460 może być momentem zakończenia tej fazy cyklu rocznego złotego. Na potwierdzenie tego musimy jednak jeszcze poczekać przynajmniej klika dni.

EUR/PLN

Kurs tej pary, po uprzednim mocnym locie w kierunku 4,34, zrobił finezyjny zwrot, z telemarkiem lądowania na okrągłym 4,30. Zważywszy na chwilową poprawę nastrojów na rynku oraz układ wskaźników technicznych, sądzimy że trend spadkowy w łagodnej wersji ma szanse być kontynuowany. Najbliższy target to 4,28

USD/PLN

Jak to zwykle bywa, jeśli coś się na rynku „mocniejszego” dzieje, kurs USDPLN staje się głównym beneficjentem tego rodzaju zjawisk, wchodząc w olbrzymią zmienność. I tak było i tym razem, gdzie ostatnia doba wystarczyła, żeby kurs najpierw wyruszył blisko 8 groszy na północ i równie szybko wrócił w miejsce punktu startu. Mamy więc korektę spadkową, choć już bardzo dojrzałą, z ograniczonym potencjałem do kontynuacji. Już tylko 2 grosze niżej, tj. na poziomie 3,7600 mamy wsparcie, a sam fakt wczorajszego wybicia 3,80 świadczy o tym, że mamy silny rynek byka i jesteśmy na dobre w fazie wzrostowej.

GBP/PLN

Kurs funta względem Euro nadal oscyluje w zakresie 0,8900-0,9000, lecz bardziej znamienny jest wykres pary Gbp/Usd, gdzie obserwujemy wyraźny trend spadkowy – bowiem relacja 1,3100 z końca lipca br. spadła do poziomu około 1,2700 obecnie. Wobec słabszego złotego kwotowania pary Gbp/Pln nadal pozostają powyżej poziomu 4,8000, a w czasie braku płynności na złotym w środę 15-go sierpnia, kurs ten zaliczył nawet krótkotrwałą zwyżkę do poziomu 4,8600.

EUR/USD

Od kilku dni główna światowa para walut przeniosła się na kolejne niższe poziomy konsolidacji i porusza się w zakresie 1,1315-1,1385. Inwestorzy będą wyczekiwać na doniesienia medialne w/s wizyty delegacji Chin w Waszyngtonie jeszcze w sierpniu, gdzie tematem rozmów ma być złagodzenie ceł i taryf handlowych. Ostatnie dane z chińskiej gospodarki są gorsze od oczekiwań, co może być zagrożeniem pogorszenia wielu wskaźników w innych krajach Azji, a pośrednio jest efektem nałożonych restrykcji oraz protekcjonistycznej polityki rządu USA. Wyjątkowo niskie wartości oscylatorów 1W i 1D mogą utrzymywać się wraz z pogłębianiem trendu spadkowego dla tej pary. Po dość znaczącym tąpnięciu mamy powrót pod 1,14, choć potencjał wzrostowy jest ściśle ograniczony, dokładniej poziomem 1,1500. Faza spadkowa pozostaje w mocy.

Prezentowany raport został przygotowany w Departamencie Inwestycji i Zarządzania Ryzykiem DMK Sp. z o.o. tylko i wyłącznie w celach informacyjnych i nie stanowi analizy inwestycyjnej, ani analizy finansowej, ani też rekomendacji w rozumieniu przepisów Rozporządzenia Ministra Finansów z dnia 19 października 2005 r. (Dz.U. 2005, poz. 206 nr 1715) oraz Ustawy z dnia 29 lipca 2005 r. (Dz.U. 2005, Nr 183, poz. 1538 z późn. zm.). Przedstawiony raport jest wyłącznie wyrazem wiedzy i poglądów autorów według stanu na dzień sporządzenia i w żadnym wypadku nie może być podstawą działań inwestycyjnych Klienta. Przy sporządzaniu raportu spółka DMK działała z należytą starannością oraz rzetelnością. DMK Sp. z o.o. i jej pracownicy nie ponoszą jednak odpowiedzialności za działania lub zaniechania Klienta podjęte na podstawie niniejszego raportu, ani za szkody poniesione w wyniku tych decyzji inwestycyjnych.