Raport popołudniowy

Czwartek, 28 lutego 2019

Autorzy:

Zespół doradców pod nadzorem Głównego Ekonomisty DMK – Jacka Maliszewskiego

Arkadiusz Wiśniewski – Kierownik zespołu doradców

Łukasz Leszczyński – Zarządzający Ryzykiem Finansowym

Marek Wieczorkowski – Zarządzający Ryzykiem Finansowym

Ostatnia sesja lutego konczy sie silnym zlotym, wzglednie slabym dolarem. Swiatlo dzienne ujrzaly dane PKB, odczyt zgodny z konsensusem dla Polski 4,9% r/r oraz doskonaly z USA z wartoscia 2,6% r/r. Tymczasem wiesci z BREXITU coraz czesciej mowia o nieuchronnym jego odroczeniu, z niemilymi slownymi przepychankami w tle, kto kogo ostatecznie bardziej potrzebuje. Slowem, w sporze tym coraz mniej ekonomii, coraz wiecej polityki. Ceny spot: EUR/USD 1,1385; EUR/PLN 4,3090; USD/PLN 3,7840; koszyk PLN 4,0470

Kalendarium na jutro:

o 08:00 Niemcy – Sprzedaż detaliczna

o 08:30 Szwajcaria – Sprzedaż detaliczna

o 08:30 Szwecja – Indeks PMI dla przemysłu

o 09:00 Norwegia – Indeks PMI dla przemysłu

o 09:00 Polska – Indeks PMI dla przemysłu

o 09:00 Węgry – PKB

o 09:00 Czechy – PKB

o 09:15 Hiszpania – Indeks PMI dla przemysłu

o 09:30 Szwajcaria – Indeks PMI dla przemysłu

o 09:45 Włochy – Indeks PMI dla przemysłu

o 09:50 Francja – Indeks PMI dla przemysłu

o 09:55 Niemcy – Indeks PMI dla przemysłu

o 10:00 Euroland – Indeks PMI dla przemysłu

o 10:30 Wielka Brytania – Indeks PMI dla przemysłu

o 11:00 Euroland – Inflacja HICP

o 14:30 USA – Dochody i wydatki Amerykanów

o 14:30 Kanada – PKB

o 15:30 Kanada – Indeks PMI dla przemysłu

o 15:45 USA – Indeks PMI dla przemysłu

o 16:00 USA – Indeks ISM dla przemysłu, indeks Uniwersytetu Michigan

Najważniejsze wydarzenia w najbliższych tygodniach:

- 07-03-2019 Euroland – Posiedzenie ECB

- 08-03-2019 USA – Raport z rynku pracy

- 12-03-2019 Wielka Brytania – Głosowanie w parlamencie brytyjskim ws. Brexitu

- 20-03-2019 USA – Posiedzenie FOMC oraz projekcje makroekonomiczne

- 29-03-2019 Wielka Brytania – Ostateczny terminu dla Brexitu

- 29-03-2019 Polska – Aktualizacja ratingu przez agencję Fitch

- 12-04-2019 Polska – Aktualizacja ratingu przez agencję S&P

- 19-04-2019 Polska – Aktualizacja ratingu przez agencję Moody’s

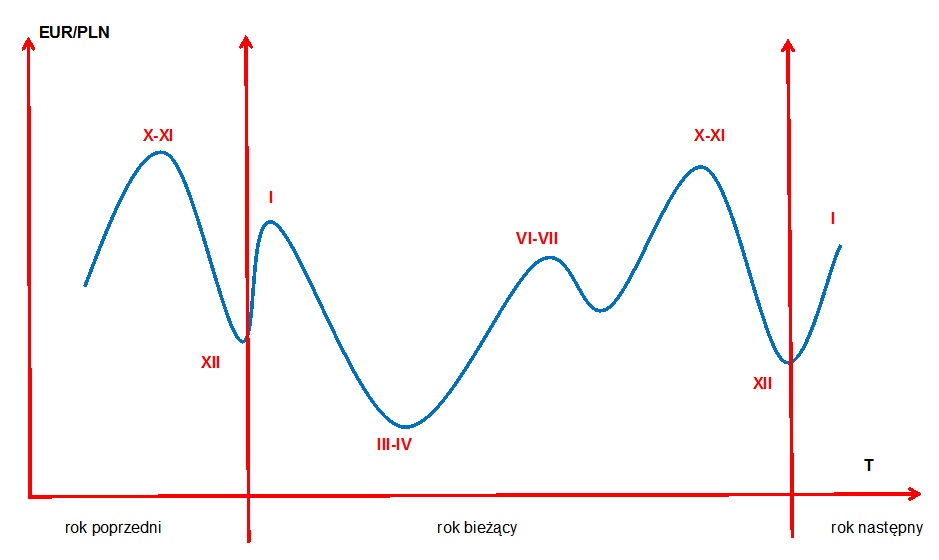

Cykl roczny EUR/PLN

Ubiegłoroczne umocnienie złotego, które tradycyjnie pojawia się pod koniec roku w ramach ostatniej fazy cyklu rocznego EUR/PLN, tym razem było, można powiedzieć, symboliczne, a tym samym przyjęte do statystyk minimum na rynku EUR/PLN pojawiło się 27.12.2018 i miało wartość 4,2780. Aktualnie w styczniu oczekujemy odreagowania, które podobnie jak w przypadku „efektu grudnia” może mieć dość ograniczony zasięg (według nas może nawet nie przekroczyć znacząco 3 groszy). Jednak zgodnie z najnowszymi wyliczeniami, które przedstawił Pan Jacek Maliszewski mediana zasięgu „efektu styczniowego odreagowania” wskazuje na kurs 4,4098, a oczekiwana data zakończenia tego ruchu to 12.01.2019. Słabość „efektu grudnia” jednak deprecjonuje nieco wartość oczekiwanego kursu i w naszej ocenie warto skupić się na medianie czasu, gdyż korekta wzrostowa raczej nie powinna dotrzeć w najbliższym czasie do strefy 4,3600 – 4,4100.

EUR/PLN

Czwartkowa sesja wpisała się w tendencje zarysowanej w ostatnich dniach, tzn. cierpliwe i metodyczne umocnienie PLN, w tempie blisko 1 grosza na sesję. Tak więc, po uprzednio przełamanym wsparciu 4,32, wczoraj mieliśmy test 4,31, który zaskutkował „minimami” dnia dzisiejszego na poziomie 4,3010. Tutaj przebiega, pierwsza linia wsparcia, która powinna przynieść chwilowe zatrzymanie spadków i jakieś małe odreagowanie. Zasięg potencjalnych wzrostów, technicznie wskazuje na 2 groszowe podejście pod 4,32, po czym dalej upatrujemy dużą szanse powrotu do spadków kursu.

USD/PLN

Sygnały spadkowe o których wspominaliśmy w ostatnich raportach, pięknie się potwierdziły, w efekcie czego kurs od szczytów sprzed 2 tygodni, mierząc dzisiejszym minimum spadł blisko 8 groszy. Co więcej, warunki do dalszych spadków się potwierdziły, z tym głównym na czele, tzn złamaniem poziomu 3,7900. Jeśli tygodniowa świeca zamknie się poniżej wspomnianego wsparcia, wówczas szanse na spadki nawet w rejon 3,70 rosną skokowo.

GBP/PLN

Kwotowania kursu pary Eur/Gbp zeszły do rekordowo niskiego poziomu 0,8530 , który to ostatnio był kwotowany w maju 2017 roku, po czym nastąpiło pewne odreagowanie tego umocnienia i aktualnie para Eur/Gbp oscyluje przy wartościach 0,8555-0,8575. Słaby złoty i tak silny funt sprawiły, iż kurs pary Gbp/Pln zaliczył swoje lokalne maksima 5,0540-5,0570, po czym skierował się nieznacznie niżej i kwotowania znajdują się od rana w przedziale 5,0380-5,0430. Tym samym kurs funta wobec złotego również zaliczył maksima, jakie obserwowaliśmy uprzednio na rynku na początku maja 2017 roku. Stąd też nadal świece oscylatorów 1W i 1D wykazują bardzo wysokie wartości, co może być wykorzystane przez eksporterów aby zabezpieczyć wpływy w Gbp.

EUR/USD

Na rynku EURUSD wyrysowała nam się dość pokaźnych rozmiarów – jak na panujące warunki – korekta wzrostowa, która zdołała wynieść kurs tej pary do poziomu 1,1420. I pewnie miało to dużą szansę trwać dalej, z pełną dojrzałością tej fali nawet w rejonie 1,1500, jednak dzisiejsze bardzo dane z USA, zwłaszcza na temat PKB, skłoniły inwestorów do owczego pędu na powrót do USD. W tej chwili na rynku EURUSD kwotowany jest po 1,1380, a więc sytuacja patowa, z ciut większą przewagą do spadków w rejon 1,1300.

Prezentowany raport został przygotowany w Departamencie Inwestycji i Zarządzania Ryzykiem DMK Sp. z o.o. tylko i wyłącznie w celach informacyjnych i nie stanowi analizy inwestycyjnej, ani analizy finansowej, ani też rekomendacji w rozumieniu przepisów Rozporządzenia Ministra Finansów z dnia 19 października 2005 r. (Dz.U. 2005, poz. 206 nr 1715) oraz Ustawy z dnia 29 lipca 2005 r. (Dz.U. 2005, Nr 183, poz. 1538 z późn. zm.). Przedstawiony raport jest wyłącznie wyrazem wiedzy i poglądów autorów według stanu na dzień sporządzenia i w żadnym wypadku nie może być podstawą działań inwestycyjnych Klienta. Przy sporządzaniu raportu spółka DMK działała z należytą starannością oraz rzetelnością. DMK Sp. z o.o. i jej pracownicy nie ponoszą jednak odpowiedzialności za działania lub zaniechania Klienta podjęte na podstawie niniejszego raportu, ani za szkody poniesione w wyniku tych decyzji inwestycyjnych.