Raport dzienny

Środa, 19 czerwca 2019

Autorzy:

Zespół doradców pod nadzorem Głównego Ekonomisty DMK – Jacka Maliszewskiego

Arkadiusz Wiśniewski – Kierownik zespołu doradców

Łukasz Leszczyński – Zarządzający Ryzykiem Finansowym

Maciej Goliński – Zarządzający Ryzykiem Finansowym

Przed nami ciekawa sesja, z wieczorną wisienką na torcie w postaci decyzji FEDu w sprawie stóp procentowych. Wczoraj, ECB ustami jego Prezesa był bardzo gołębi, przechwalając się wręcz rynkom jakie to bodźce i arsenał ma w zanadrzu, w celu dalszego łagodzenia polityki pieniężnej. Wyścig na obniżki stóp i tani pieniądz rozpoczęty, co będzie się przekładało na większe ruchy na rynku walutowym. Ceny spot: EUR/USD 1,1205; EUR/PLN 4,2635; USD/PLN 3,8050; koszyk PLN 4,0345

Kalendarium

Najważniejsze wydarzenia na dziś:

o 01:50 Japonia – Bilans handlu zagranicznego

o 08:00 Niemcy – Inflacja PPI

o 10:00 Włochy – Bilans handlu zagranicznego

o 10:00 Euroland – Bilans płatniczy

o 10:00 Polska – Przeciętne wynagrodzenie i

zatrudnienie w sektorze przedsiębiorstw

o 10:30 Wielka Brytania – Inflacja CPI i PPI

o 14:30 Kanada – Inflacja CPI

o 20:00 USA – Decyzja FOMC ws. stóp procentowych i

projekcje makroekonomiczne FED

Najważniejsze wydarzenia w najbliższych tygodniach:

- 19-06-2019 USA – Decyzja FOMC ws. stóp procentowych

- 05-07-2019 USA – Raport z amerykańskiego rynku pracy

- 31-07-2019 USA – Decyzja FOMC ws. stóp procentowych

- 27-09-2019 Polska – Aktualizacja ratingu przez agencję Fitch

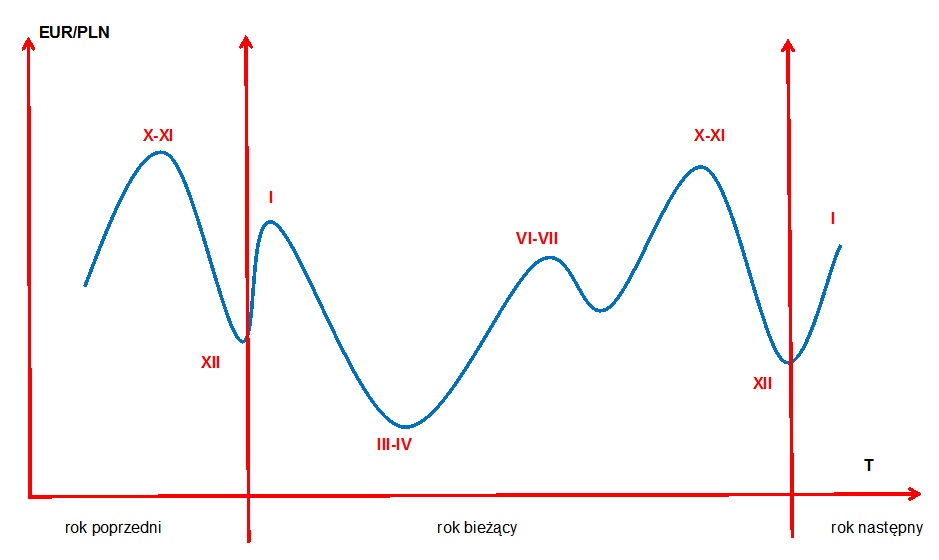

Cykl roczny EUR/PLN

Zgodnie z ostatnimi obserwacjami cykl roczny EUR/PLN wszedł w kolejny etap zmian, który może przynieść wyraźne osłabienie złotego. Potwierdza to brak przebicia dołka z okolic 4,2700 z 18 kwietnia oraz fakt, że data mediany zakończenia „wiosennego umocnienia złotego” jest już za nami, co w połączeniu z próbami ataku na 4,3050 zapowiada rozpoczęcie „fazy dywidendowej”. Jak wynika z wyliczeń Pana Jacka Maliszewskiego wartość oczekiwana daty zakończenia korekty dywidendowej to 26 czerwca, jednocześnie nie powinna jednak trwać dłużej niż do 5 sierpnia. Trudno jednak określić precyzyjnie zasięg zmian, gdyż kilka ostatnich etapów cyklu rocznego EUR/PLN sugeruje, że odchylenia są istotnie ograniczone, co może mieć miejsce również i tym razem.

Wskazania oscylatora stochastycznego (z godziny 09:30)

(wskazania te dają sygnały do ZAMYKANIA długiej (eksporter) lub krótkiej (importer) pozycji walutowej)

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

– sygnał kupna poniżej 20 punktów (importer kupuje walutę na płatności importowe)

– sygnał sprzedaży powyżej 80 punktów (eksporter sprzedaje walutę z przychodów eksportowych)

Terminy i nominały transakcji:

– 1Week – sygnał dla producentów, średnio dwa razy w roku, duży nominał, nabyte opcje PUT lub CALL

– 1Day – sygnał dla firm handlowych; sygnał krótkoterminowy, raz na 6-8 tygodni, mały nominał, forwardy

– 4Hour – sygnał dla transakcji spot, raz na tydzień

– 1Hour – sygnał dla transakcji spot, raz na dobę

EUR/PLN

Rynek EURPLN pozostaje pod wpływem sentymentu z zagranicy, który bywa kapryśny i raczej mało sprzyjający. W efekcie czego, po rajdzie w dół i umocnieniu PLN, kurs EUPLN jakby ubijał dno w rejonie 4,2600-4,2550, szykując sobie platformę pod małe odbicie. Najbliższa przeszkoda to 4,2700, której przeskoczenie otworzy furtkę do dalszych, korekcyjnych wzrostów EURPLN.

USD/PLN

Zwrot akcji na crossie EURUSD, tzn przejście w gwałtowne spadki, zadziałał jak płachta na byka dla handlujących na USDPLN, którzy również rzucili się na zajmowanie długich pozycji. Tym samym śladów po umocnieniu PLN już nie, rynek wybija 3,80, zahaczając nawet o 3,8100. Zważywszy na układ wskaźników oraz barometr nastroju na EURPLN (tendencja wzrostowa) oraz EURUSD (tendencja do pogłębiania spadków), wszystko to tworzy kombinację i przyjazne środowisko na ataki pod szczyty 3,8600.

GBP/PLN

Kilkudniowa konsolidacja w przedziale 4,7700 – 4,8000 została wczoraj popołudniu zanegowana, a tym samym dzisiaj rano zobaczyliśmy spadek kursu GBP/PLN poniżej 4,7500, co potwierdza dotychczasowy trend spadkowy. Choć oscylator stochastyczny na wykresie 1W, 1D i 4H utrzymuje się w strefie wyprzedania i warto rozważyć zakup funtów na bieżące potrzeby, to nadal ryzyko kontynuacji aprecjacji złotego względem funta jest wysokie. Dopóki bowiem nie dojdzie do trwałego wybicia powyżej 50-okresowej średniej kroczącej, znajdującej się aktualnie na wykresie 4H w okolicach 4,7880, dopóty trudno mówić o zmianie tendencji. Warto jednak zaznaczyć fakt, że notowania GBP/PLN weszły w strefę wsparć technicznych wyznaczonych przez minima z grudnia 2018 i stycznia 2019 (4,7500 – 4,7350), co może wpłynąć na dalsze losy tej pary.

EUR/USD

Dolar w ofensywie, a wczorajszy gołębi ton Prezesa ECB nie pozostawił inwestorom wyjścia w ocenie sytuacji i losów pary EURUSD na najbliższe godziny. Dzisiaj decyzja FED, więc może to się zmienić, przy czym oczekiwania na dość stanowcze, bo aż 3-4 w najbliższym roku – stóp mogą być już w cenach. Jeśli więc może przyjść jakieś zaskoczenie, to raczej na prodolarowe. Stąd dalsza presja na rozwijanie korekty spadkowej pozostaje w mocy. Najbliższe wsparcie to 1,1200, którego przebicie może implikować wyrysowanie „Elliotowskiej piątki” widzianej na wykresie 4H, efektem czego targetem stanie się 1,1100, tzn 2 letnie minimum.

Prezentowany raport został przygotowany w Departamencie Inwestycji i Zarządzania Ryzykiem DMK Sp. z o.o. tylko i wyłącznie w celach informacyjnych i nie stanowi analizy inwestycyjnej, ani analizy finansowej, ani też rekomendacji w rozumieniu przepisów Rozporządzenia Ministra Finansów z dnia 19 października 2005 r. (Dz.U. 2005, poz. 206 nr 1715) oraz Ustawy z dnia 29 lipca 2005 r. (Dz.U. 2005, Nr 183, poz. 1538 z późn. zm.). Przedstawiony raport jest wyłącznie wyrazem wiedzy i poglądów autorów według stanu na dzień sporządzenia i w żadnym wypadku nie może być podstawą działań inwestycyjnych Klienta. Przy sporządzaniu raportu spółka DMK działała z należytą starannością oraz rzetelnością. DMK Sp. z o.o. i jej pracownicy nie ponoszą jednak odpowiedzialności za działania lub zaniechania Klienta podjęte na podstawie niniejszego raportu, ani za szkody poniesione w wyniku tych decyzji inwestycyjnych.